炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

随着互联网的发展和金融科技的进步,股票配资线上平台逐渐崭露头角,成为投资者们解锁全新投资通路的重要工具。股票配资线上平台为投资者提供了更加灵活、便捷的投资方式,让个人投资者也能够参与到股票市场中来。

出品:新浪财经上市公司研究院

作者:新消费主张/cici

近年来,奇致激光在资本市场上越发活跃。2021年7月,新氧科技以7.91亿元收购武汉奇致激光84.49%的股份,借此成功进军医美器械领域。完成收购两年后,奇致激光便向北交所递交了上市申请,若该公司成功登陆北交所,据股权结构新氧CEO金星或成为最大的赢家。

但目前看来,奇致激光的北交所IPO之路似乎并没有金星料想的那般顺利。一方面,公司纵使在主营业务介绍中极力抹去“医美”二字,但却撕不掉医美标签,医美行业相关企业登陆北交所难度较大;从账上资金和公司高比例分红来看,公司并不缺钱,募资必要性存疑。

主营业务介绍及营收划分或藏猫腻 招股书隐去“医美”二字却撕不掉医美标签

2020年-2021年,医美概念无疑是最火爆的概念之一,有不少企业都尽量将业务开展描述与医美概念搭上联系。2022年财报中,奇致激光的介绍为“公司系医疗器械行业高新技术企业,是中国领先的集研发、生产、代理和销售于一体的光电医疗美容方案提供商”。收入构成划分为美容设备、备品备件、泌尿设备、维修及技术服务四大板块,其中美容设备收入占2022年总收入的80%。

早期采访中,奇致激光董事长彭国红也曾表示,“当年凭借第一台国产光子嫩肤设备,成功切入中国医疗美容市场,如今已成为国内最大的光电类医疗及美容设备提供商,打破了进口垄断”。

实际也确实如此,2002年,奇致激光自主研发出国产光子嫩肤设备,通过性价比的优势快速抢占市场,奇致激光以此为切口,成功进入国内激光和其他光电类医疗及美容设备领域。

但在2023年财报及其招股书中,奇致激光似乎都在尽力撇清其与医美领域的关联。主营介绍相关表述已经更新为“公司主要从事激光及其他光电类医疗设备的研发、生产、代理及销售,同时向客户提供备品备件销售及维保服务”。并且,公司收入构成划分也发生了变化,分为光治疗设备、激光手术设备及其他、备品备件及维修服务三大板块,不见美容设备类目。

从以上表述的变化,我们不难发现,奇致激光似乎试图摘掉“医美”有关的标签,而这或许与北交所上市行业限制有关。在华尔街见闻一篇《北交所上市行业限制边界再明晰,医美、游戏无望?》提及,监管层在与保荐机构沟通中,明确了房地产、学科教育、医美、游戏、淘汰类行业北交所上市存在受限情形。

在第一轮问询中,北交所也要求奇致激光根据终端产品销售情况,分别说明其自产和代理产品是否应用于医疗美容领域,并说明相关销售金额及利润占比。

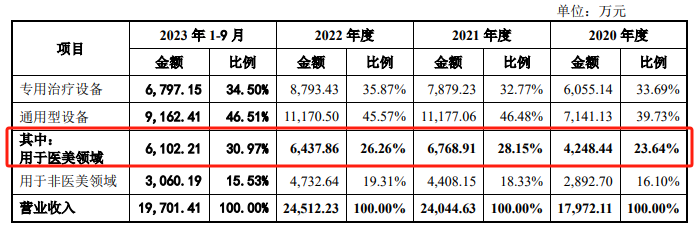

据公司答复,2021年-2022年及2023年前三个季度,发行人来自医疗美容领域的收入分别为4,248.44万元、6,768.91万元、6,437.86万元及6,102.21万元,占公司当期营业收入的比例分别为23.64%、28.15%、26.26%及30.97%。但实际上,其自产和代理产品用于医疗美容领域的比例真的仅有30.97%吗?

(资料来源:奇致激光第一轮问询回复)

(资料来源:奇致激光第一轮问询回复)

据公告,30.97%的数据仅是通用型设别中使用在医美领域更多的产品,专用治疗设备中就没有用于医美领域吗?公司并没有给出准确的表述,仅说明专用医疗设备为终端使用在非医美领域更多或完全不可使用在医美领域的产品。这其中,“更多”一词或藏有一定的粉饰空间。毕竟,在2022年财报中,美容设备收入还占公司总收入的80%。

高比例分红肥了大股东、账上也不缺钱 奇致激光募资必要性存疑

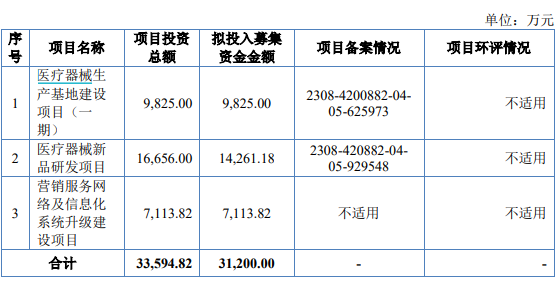

本次IPO,奇致激光拟募集资金3.12亿元。募集资金中,有0.98亿元用于医疗器械生产基地建设项目(一期),1.43亿元用于医疗器械新品研发项目,0.71亿元用于营销服务网络及信息化系统升级建设项目。

(资料来源:公司招股书)

(资料来源:公司招股书)

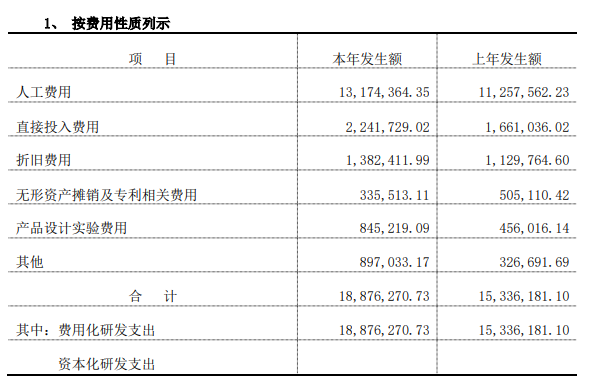

事实上,奇致激光每年用于研发的费用并不高,2021-2023年,公司研发费用分别为0.2亿元、0.15亿元及0.19亿元,三年研发费用合计0.54亿元。并且,在2023年研发费用中,仅有0.02亿元为直接投入费用,占比较高的为人工费用。在三年合计研发费用仅0.5亿元的情况下,奇致激光募资1.67亿用于医疗器械研发项目是否必要?

(资料来源:公司年报)

(资料来源:公司年报)

另外,从公司资产负债状况及历史高比例现金分红来看,奇致激光似乎并不缺钱,募资必要性更是存疑。

首先,从公司的资产负债状况来看,公司的负债率并不高,截至2023年底,公司的资产负债率仅为21.07%,流动比率为3.5、速动比率为2.2,偿债能力良好。并且,公司账上依旧有1.45亿元的货币资金,货币资金占比高达35.27%。

其次,从近3年公司的现金分红状况来看,公司2020、2022年均保持高分红比例,2020年,公司的归母净利润为2883.40万元,现金分红总额为3600万元,股利支付率为124.85%;2022年,公司归母净利润为4022.36万元,现金分红总额依旧为3600万元,股利支付率为89.50%。2023年,公司高比例派息趋于理性,归母净利润为5424.26万元,现金分红总额为1500万元,股利支付率为27.65%。值得关注的是,公司多数分红款都是流向了彭国红和新氧万维。

(资料来源:wind资讯)

(资料来源:wind资讯)

一般来说,公司采取高比例分红策略,说明公司经营或已经过了高速成长期,进入相对成熟期;同时,公司往往缺少新的项目投资,不需要募集资金。公司一边进行大额分红,一边想要上市筹钱,这与公司目前的状况是否匹配呢?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察有配债的股票怎么样