发布日期:2024-09-11 09:15 点击次数:207

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

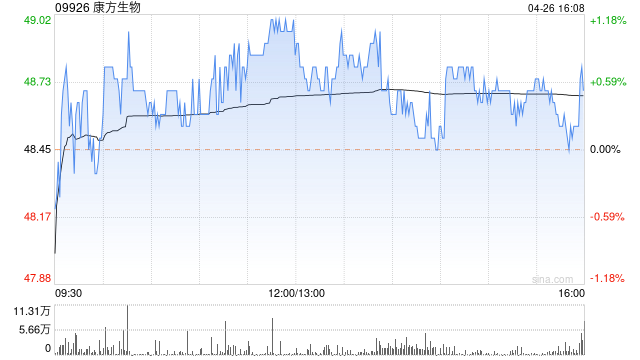

国信证券发布研究报告称,维持康方生物(09926)“优于大市”评级,看好AK112获批上市后在中国的销售放量,以及在全球的临床推进和后续的数据读出。维持康方生物的盈利预测,预计2024-26年公司营收为25.54/42.03/64.36亿元。

1. 市场利率:我们会根据市场上的利率水平来确定我们的利息率。我们会密切关注市场利率的变动,并根据情况进行调整,以确保我们的利率具有竞争力。

报告中称,康方生物的核心产品PD-1xVEGF双抗依沃西(AK112)在近期取得了一系列重要的研发和监管进展:1)AK112获得中国药监局批准上市,适应症为联合化疗治疗EGFR-TKI进展的EGFRmnsqNSCLC;2)AK112在ASCO年会上披露联合化疗治疗EGFR-TKI进展的EGFRmnsqNSCLC的3期临床数据;3)AK112头对头帕博利珠单抗一线治疗PD-L1表达阳性的NSCLC的注册性临床达到PFS主要临床终点。

该行表示,康方生物1)AK112在ASCO年会上披露了联合化疗治疗EGFR-TKI治疗进展的EGFRmNSCLC的3期临床数据,与同类疗法相比,AK112的PFS获益较大,且入组患者基线3代EGFR-TKI耐药比例较高,展现出同类最佳的潜力;2)EGFRmNSCLC在中国的患者人群广阔,针对EGFR-TKI治疗进展的患者,目前仅有信迪利单抗的联用方案获批上市,AK112有望凭借优秀的临床数据占据有利的市场地位;3)AK112在PD-L1表达阳性的初治NSCLC患者中对照K药单药达到PFS优效,且在各个亚组疗效分析均显示强阳性结果,成为全球首个且唯一在3期单药头对头临床研究中证明疗效显著优于K药的药物,有望成为免疫治疗新基石。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资来大